登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

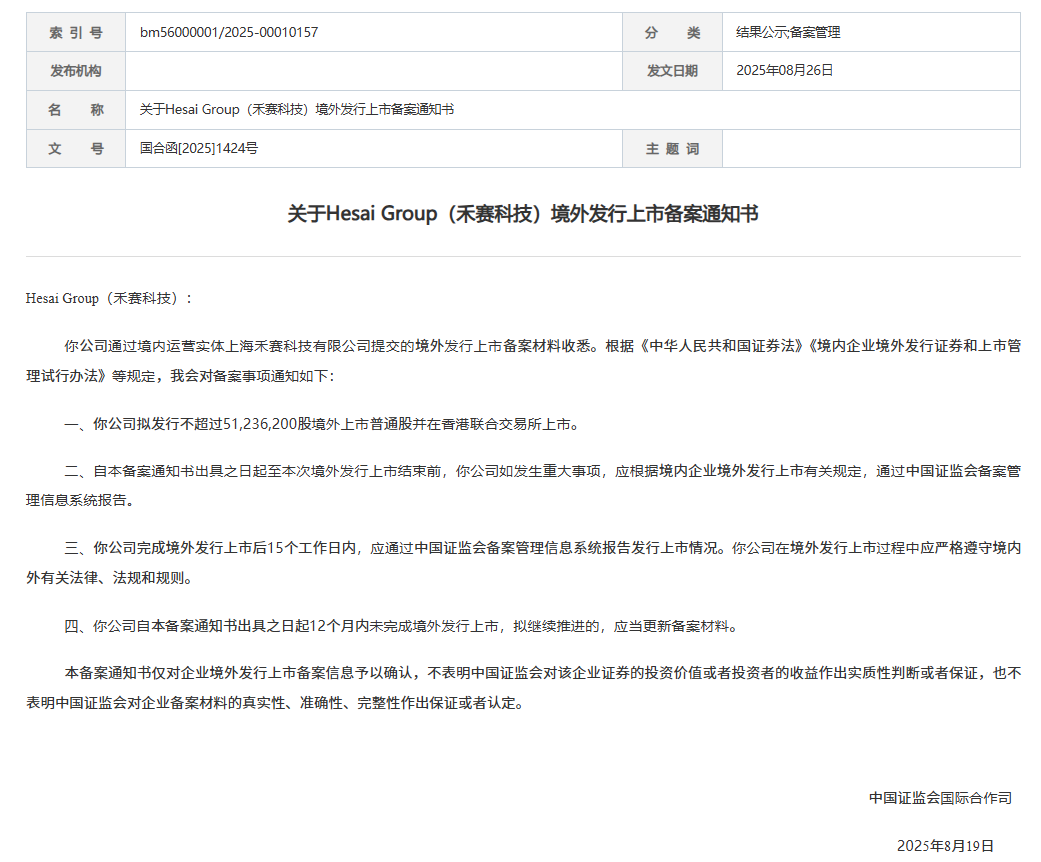

2025年8月26日,激光雷达行业头部企业禾赛科技(Hesai Group)从美股回港上市的申请已获中国证监会备案批复。根据证监会8月26日出具的《关于Hesai Group(禾赛科技)境外发行上市备案通知书》(国合函[2025]1424号),禾赛科技拟发行不超过5123.62万股境外上市普通股,登陆香港联合交易所。这一动作并非单纯的资本扩容,而是对美股持续风险的 “紧急避险”。中概股回港通道已沉寂近两年,现释放出通道重启的关键信号,为后续一批待回港中概股提供了重要参照。

中概股回港近两年陷停滞 禾赛备案获批破冰或引回港小热潮

回顾中概股回港历程,2018年至今共有31家中概股回港上市,但近两年来的进程却明显放缓。上一单中概股回港项目是2023年4月的陆控,且采用“介绍上市”模式未募集资金;而此前最后一单实现融资的回港项目,是2022年的奇富科技,其募资规模仅3.2亿港元——自此之后,中概股回港路径陷入停滞,市场对通道通畅性的期待逐渐降温。

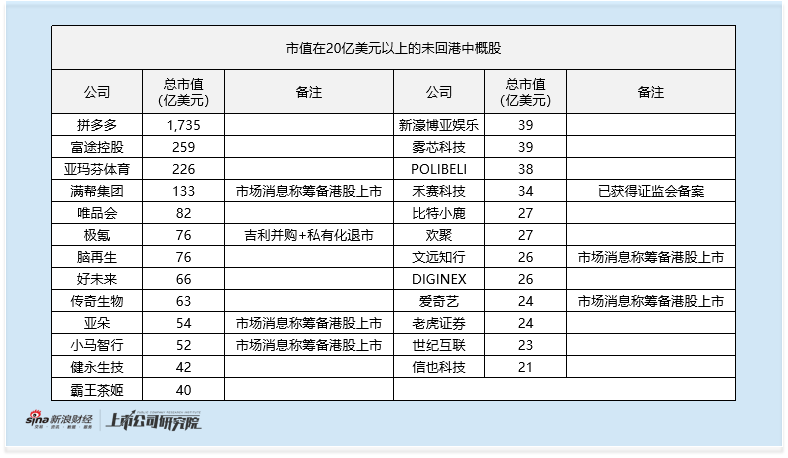

此次禾赛科技备案获批,打破了这一沉寂态势。若公司成功上市,禾赛科技或成为“风向标”,带动更多中概股推进回港计划。事实上,已有多家中概股在观望中酝酿动作——据此前市场消息,小马智行、文远知行、满帮集团、爱奇艺、亚朵等企业均在探讨回港上市的可能性,其中不乏满帮(135亿美元市值)、小马智行(53亿美元市值)等市值超20亿美元的企业(详见下表)。可以预见,若禾赛科技回港进展顺利,有望形成一波中概股回港的小热潮。

3亿美元目标募资额剑指近三年中概股回港最大规模 港股融资市场资金分流加剧募资难度

在回港通道重启的利好背后,禾赛科技此次设定的募资目标面临不小压力。根据市场消息,禾赛科技本次回港计划募集3亿美元(约23.4亿港元),若能达成,将成为2022年至今募资规模最大的中概股回港项目。但回顾近三年市场数据,这一目标的实现难度不容忽视。

从过往项目表现来看,2022年至今的12单中概股回港项目中,仅5单选择募集资金,平均融资规模仅4.4亿港元,即便其中募资规模最大的知乎,也仅募集8.3亿港元(约1.06亿美元),远低于禾赛科技3亿美元的目标;其余7单项目均选择“无募资回港”,这一现象侧面反映出当前港股市场对中概股回港项目的吸引力仍较为有限,投资机构的认购意愿尚未完全回暖。

此外,港股市场IPO资金供需问题已逐渐显现,为禾赛科技大额募资蒙上阴影。2025年至今港股IPO及再融资募资合计高达3551亿港元,其中上半年宁德时代港股IPO、小米再融资、比亚迪再融资等重磅项目持续分流资金,下半年港股IPO及再融资募资速度明显较上半年放缓,且还有多家A股巨头亟待港股上市,而禾赛需在有限资金池中 “抢份额”。

从发行比例维度进一步分析,以禾赛科技当前约34亿美元市值计算,在未考虑IPO发行折扣的情况下,3亿美元募资对应的发行比例约为8.1%。而2022年至今5单有募资的中概股回港项目中,平均发行比例仅3.6%,其中发行比例最高的知乎也仅8.0%——这意味着禾赛科技的发行比例已接近历史高位,不仅对现有股东的权益稀释压力较大,也对市场资金的承接能力提出了更高要求。

折扣率成募资关键变量 9月快节奏上市防美股股价波动

美股与港股的估值差,让禾赛陷入“要么折价募资、要么发行遇冷”的困境。折扣过高可能影响原股东利益,折扣过低则难以吸引港股投资者认购,导致发行遇冷。历史中概股回港平均IPO折扣约3.2%,但2022年至今受市场风险偏好下降影响,折扣率已升至4.5%,其中2022年7月上市的诺亚控股折扣率更是达到10.1%——这意味着禾赛科技可能需要接受更高的折扣,才能撬动港股市场的资金。

折扣率的不确定性还可能引发短线机构的套利操作,进而加剧美股股价波动。事实上,在禾赛科技获得证监会备案的当天,其美股股价已上涨14.1%,短期获利盘的抛压与机构价差博弈的可能性,都可能在定价前干扰股价稳定性。为规避这一风险,市场消息称,禾赛科技计划于9月完成港股IPO,通过“快节奏”缩短定价窗口期,最大限度减少股价波动对发行定价的冲击。

面临涉军清单及做空报告双重绞杀 回港成唯一退路

禾赛科技选择回港上市,本质上是中概股应对地缘政治风险、保障资本通道安全的缩影。这一趋势的起点,可追溯至2020年5月美国《外国公司问责法案》的通过——该法案对外国公司在美上市提出额外信息披露要求,直接推动2020-2021年出现中概股回港热潮,期间17家中概股合计募资达2284亿港元,核心目的便是在“美股若强制退市”的极端情况下,保持港股交易的连续性。

尽管2022年中美达成审计监管合作协议,缓解了部分紧张情绪,但中概股面临的地缘政治风险并未彻底消除。最典型的案例便是极氪:2024年5月,成立仅3年的极氪“闪电”登陆美股,然而上市不足1年便宣布退市;2025年5月,吉利更是宣布计划以过去30个交易日均价溢价20%收购极氪全部股份,推动其彻底从美股私有化,成为中概股“短期上市-快速退市”的典型案例,也让更多中概股意识到“多市场布局”的重要性。

禾赛科技自身在美股的遭遇,更让其回港需求显得迫切。2024年1月,美国国防部将禾赛科技列入“涉军企业清单”,冻结其在美国境内的投资与交易,这一举措直接导致禾赛科技股价单日暴跌31%,市值蒸发超15亿美元;此后,禾赛科技虽三次起诉美国政府,指控其违反《行政程序法》与《国际紧急经济权力法》,但2025年7月美国哥伦比亚特区联邦地区法院仍判定禾赛科技“败诉”,美方坚持以“助力中国国防工业”“威胁国家安全”为由维持限制措施。雪上加霜的是,2025年3月,美国沽空机构Blue Orca Capital发布做空报告,质疑禾赛科技盈利真实性、毛利率合理性及客户合作真实性,尽管禾赛科技回应称“指控毫无依据”,但仍对投资者信心与股价稳定性造成冲击。正是这些持续的外部压力,让回港上市成为禾赛科技分散风险、保障融资渠道的必然选择——港股市场的“本土属性”可有效降低地缘政治干扰,为公司后续的研发投入、产能扩张提供更稳定的资本支撑。

对禾赛科技而言,此次回港上市不仅是应对美股风险、拓展资本空间的关键一步,更承载着中概股回港通道“重启验证”的重要使命。后续其9月IPO的定价结果、募资完成情况,不仅将直接影响公司自身的发展规划——包括数字激光雷达技术研发、产能扩张等核心业务推进,更可能成为小马智行、文远知行等待回港中概股的“决策参考”,进而牵动整个中概股回港的节奏。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏